貸借対照表

簿記の目的の1つに、財政状態を記録するということがありました。

これは貸借対照表(たいしゃくたいしょうひょう)を作成して表すのですが、 その貸借対照表とはなんなのでしょうか?

貸借対照表は企業が事業活動を営むにあたりどれだけの資金を外部から調達し、そしてその調達した資金をどのような事業活動に投資し運用しているのかという企業の財政状態をあらわしている表のことです。

B/S(バランスシート) とも言われています。

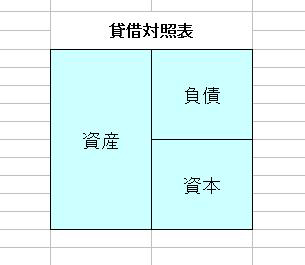

貸借対照表は、次のように表されます。

貸借対照表と名前はついていますが、左右に分かれた1つの表に過ぎません。

左側に資産と書かれていますがこれは、資金の使い道を表し借方(かりかた)と呼ばれます。

右側は調達した資金で、貸方(かしかた)と呼ばれます。右上が負債(ふさい)、右下が資本(しほん)となります。

貸方のうち、負債は将来返済の義務があるもの、資本(しほん)は返済義務がないものです。

例えば, あなたが会社を設立するために自己資金を1,000万円用意し、自分の事務所となる建物を立てたとします。 この時用意した1,000万円が100%自分のお金であれば、それは負債(借金)ではなくて資本になります。

貸借対照表に当てはめると建物が資産で、1,000万円が会社で言えば資本金、個人で言えば元入金になります。

一方、用意した1,000万円の内、700万円を金融機関から借り入れて残り300万円を自分で用意したとすると、資産は1,000万円ですが実際は、借金を700万円しているということになります。

貸借対照表に当てはめると建物が資産で、借り入れた700万円が負債、自分で用意した300万円が資本となります。

負債と資本の合計額は、必ず資産額に一致するようになっています。

これを貸借対照表等式といい次のように表します。

資 産 = 負 債 + 資 本

これは貸借対照表(たいしゃくたいしょうひょう)を作成して表すのですが、 その貸借対照表とはなんなのでしょうか?

貸借対照表は企業が事業活動を営むにあたりどれだけの資金を外部から調達し、そしてその調達した資金をどのような事業活動に投資し運用しているのかという企業の財政状態をあらわしている表のことです。

B/S(バランスシート) とも言われています。

貸借対照表は、次のように表されます。

貸借対照表と名前はついていますが、左右に分かれた1つの表に過ぎません。

左側に資産と書かれていますがこれは、資金の使い道を表し借方(かりかた)と呼ばれます。

右側は調達した資金で、貸方(かしかた)と呼ばれます。右上が負債(ふさい)、右下が資本(しほん)となります。

貸方のうち、負債は将来返済の義務があるもの、資本(しほん)は返済義務がないものです。

例えば, あなたが会社を設立するために自己資金を1,000万円用意し、自分の事務所となる建物を立てたとします。 この時用意した1,000万円が100%自分のお金であれば、それは負債(借金)ではなくて資本になります。

貸借対照表に当てはめると建物が資産で、1,000万円が会社で言えば資本金、個人で言えば元入金になります。

一方、用意した1,000万円の内、700万円を金融機関から借り入れて残り300万円を自分で用意したとすると、資産は1,000万円ですが実際は、借金を700万円しているということになります。

貸借対照表に当てはめると建物が資産で、借り入れた700万円が負債、自分で用意した300万円が資本となります。

負債と資本の合計額は、必ず資産額に一致するようになっています。

これを貸借対照表等式といい次のように表します。

資 産 = 負 債 + 資 本

貸借対照表の書き方

これまで貸借対照表の説明をしてきましたが、正式には次のように書きます。貸借対照表に関係する算式

先ほど、貸借対照表等式を説明しましたが、貸借対照表に関係する算式はもう一つあります。貸借対照表等式は資産を求める算式でしたが、資本の総額を求める算式もあります。これを資本等式といい、 次のように表します。

資産 - 負債 = 資本

この資本等式や貸借対照表等式が成り立つのは、左側(借方)と右側(貸方)の金額が常に等しいからなんです。

これを「貸借平均の原理」といい、 複式簿記が優れていると言われる一番の理由です。

PR