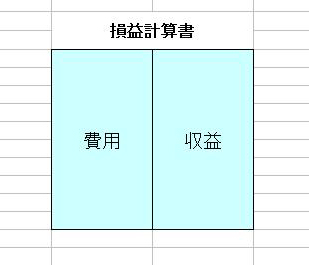

損益計算書

簿記のもう1つの目的に、企業の経営成績を明らかにするということがありました。

経営成績とは、どれくらい儲けたか、どのように儲けたのかといった事で、収益と費用で表されます。収益から費用を差し引いたものが儲けになり次のような算式になります。

収益 - 費用 = 儲け

儲けのことを「当期純利益」 と言います。

企業の会計期間の経営成績を明らかにするための表を損益計算書 (そんえきけいさんしょ)といいます。

損益計算書は次のように表されます。

経営成績とは、どれくらい儲けたか、どのように儲けたのかといった事で、収益と費用で表されます。収益から費用を差し引いたものが儲けになり次のような算式になります。

収益 - 費用 = 儲け

儲けのことを「当期純利益」 と言います。

企業の会計期間の経営成績を明らかにするための表を損益計算書 (そんえきけいさんしょ)といいます。

損益計算書は次のように表されます。

なぜ?損益計算書が必要なのか?

「儲けているのか」という情報は、企業にとってはとても大切です。しかし、「儲けているのか」という情報だけが知りたいのならわざわざ損益計算書を作成する必要はありません。

なぜなら、貸借対照表だけでも知る事ができるからです。

では、どうやって貸借対照表で儲けていることがわかるのでしょうか?

資本とは「会社を興した時の出資額とその後の儲けた額」なので1年間で100,000万円の儲けを得たという事がわかります。

しかし、100,000万円儲けたのはわかりましたが、どのように儲けたのかがわかりませんよね?

商品を売って儲けたのかもしれませんし、預金の利息などで儲けたのかもしれません。

損益計算書も貸借対照表と同様に右側と左側の金額が一致します。

よって次のような算式であらわすことができます。

費用 + 当期純利益 = 収益

これを損益計算書等式といいます。

PR